集微網消息“新開局、新挑戰、芯生機、芯活力”,2021年第24屆中國集成電路制造年會暨供應鏈創新發展大會于11月1日到3日在廣州召開,本屆高峰論壇將圍繞當前全球半導體產業形勢和我國產業發展狀況,共商以供應鏈創新帶動產業鏈上下游各環節聯動的戰略大計。

在大會上,北京集創北方科技股份有限公司董事長兼CEO張晉芳表示,近兩年,在芯片缺貨較為嚴重的產品中,一個汽車行業相關芯片,另一個是顯示驅動芯片,而其背后的原因是產業鏈結構性失衡造成的。他在演講中跟大家分享中國面板產業的發展下,國內廠商如何解決芯片短缺危機,以及未來國內如何發展顯示芯片的產業鏈。新技術及場景多樣化驅動,顯示芯片市場需求爆發

眾所周知,顯示面板是實現信息顯示的重要部件,被廣泛應用于顯示器、電視、智能手機、筆記本電腦、平板電腦、汽車等領域。隨著全球終端需求的持續增加,對面板市場需求也持續增長。根據Frost&Sullivan的統計,2015年至2020年,按照產量口徑,全球顯示面板行業市場規模從1.72億平方米增長至2.42億平方米,年均復合增長率為7.1%,隨著顯示面板技術的發展和下游需求的增長,預計2024年全球顯示面板市場規模將達到2.74億平方米。中國顯示面板產量規模超5成市占率,成為行業發展主陣地。 張晉芳表示,“從終端應用來看,人類對顯示的無盡需求促進了電子信息的高速發展,5G與超高清協同發展,爆發新的增長動力。包括元宇宙、AR/VR、監控、教育、醫療、電動汽車、工業等行業都需要顯示的存在或者人機交互端口,未來無論什么樣的產品、什么樣的行業,幾乎對顯示的需求是非常巨大。”

在視頻處理方面,從顯示相關的內容端、到傳輸端,再到顯示端,整個顯示產業鏈都會產生大量的半導體芯片需求,特別是高清技術對視頻的處理也會提出更高的要求。隨著人工智能的發展,在顯示領域也會增加更多的數據量處理的新技術和方法。

從各個方向來看,內容采集端需要圖像傳感器CIS、圖像處理端需要ISP、汽車機器視覺的ADAS SOC、監控領域的SOC芯片等,傳輸端又分了有線和無線,有線比如像接口技術HDMI、DP、V-By-One以及MIPI等,還有Wifi、BLE、NB-IOT等,這些都將需要巨大的市場需求。 目前,集創北方聚焦在顯示端,未來也會往前端去延伸。在顯示端有計算處理的芯片,像TV SOC、LED SOC等,還有跟視頻相關的LCD Driver、電源管理芯片等。張晉芳表示,透過這樣的芯片技術需求,可以看出顯示行業的發展,給半導體器件帶來非常大的市場需求。 從面板技術發展來看,LED顯示屏正在經歷一個新的技術變革,特別是三星在近幾年推出的LED顯示屏The Wall,The Wall基本上做到了MicroLED顯示技術,這樣的LED顯示技術未來也會滲透到高階商用領域,并產生一個新的藍海市場,同樣它對顯示驅動芯片提出更高的要求。 同時,在OLED領域,AMOLED有硬屏、折疊屏、軟屏,軟屏對顯示芯片的技術要求,以及現在AMOLED在產能在良率上還有很多的問題,這些問題的解決也要依賴于芯片技術的改變來提升整個產業鏈。 可見,無論是從面板新技術的誕生,還是從內容處理要求的提高,都對顯示芯片的需求提出了新的要求,同時也會帶動市場需求增長。 2020年受新冠肺炎疫情影響,全球顯示驅動芯片需求量實現同比兩位數增長達到80.7億顆,其中,LDDI出貨量為123kWPM,占DDIC出貨量的52%;LCD顯示驅動出貨量為73kWPM,占DDIC出貨量的28%;OLED顯示驅動出貨量為40kWPM,占DDIC出貨量的20%。 2021年,由于電視面板的高分辨率趨勢確立,DDIC總需求將增長至84億顧。后續隨需求穩定和技術升級,產能需求量將持續走高。顯示芯片對外依存度高,綁定式模式發展才有出路

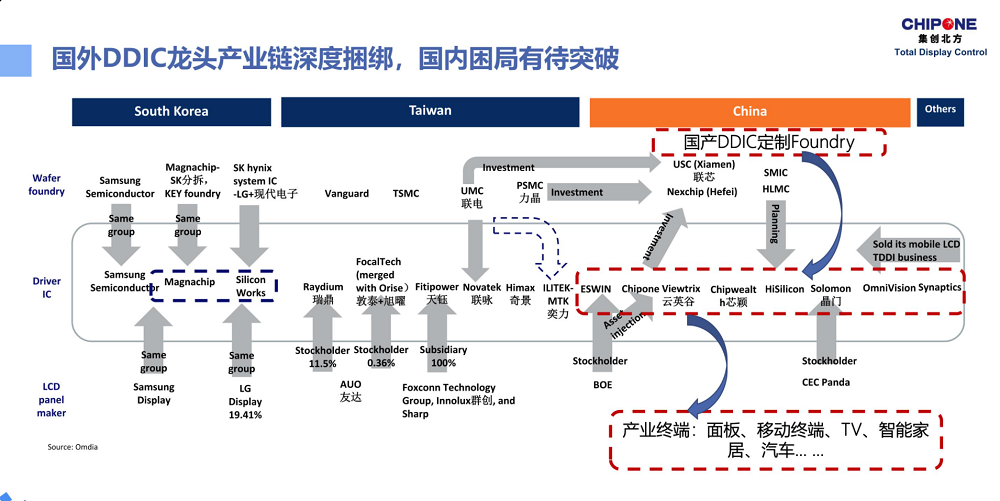

盡管市場需求持續增長,但我國顯示專用芯片對外依存度高,關鍵環節受制于人。據悉,中國大陸顯示面板企業每年高端顯示芯片的采購金額超過300億元,主要來自美韓及中國臺灣企業,大陸企業市占率不足10%。 據了解,中國大陸在2019年便成為全球第一大面板產能供應地,在制造能力方面基本已經確立領導地位。京東方、華星光電等大陸面板龍頭競爭優勢凸顯。而隨著三星、LG相繼關閉中國大陸LCD工廠,中國廠商的產能面積占比將進一步提升至2021年的65.3%。目前,中國的面板產能不僅在LCD領域處于領先,而在AMOLED、硅基OLED等領域也幾乎跟全球同步發展。 根據超高清新型顯示專用芯片各細分領域的市場規模測算,中國顯示專用芯片進口替代需求旺盛,折合12英寸產能為25萬片/月,但是目前顯示芯片的晶圓制造產能主要集中在海外代工廠。張晉芳稱,“在大尺寸領域,中芯國際和晶合的產能相對較小,在小尺寸方面,晶合和集創北方綁定后,快速把90nm的TDDI技術能夠快速反拉升,實現了中國在小尺寸領域占比超過30%;但目前在OLED顯示驅動領域占比不到1%,這是因為OLED基本采取40nm/28nm制程,而國內在這些工藝方面還處于落后階段,導致國內顯示芯片結構性失衡,而面板廠發展也受制于人。” 張晉芳認為,中國顯示產業的發展得益于龍頭企業的拉動,這也給的芯片設計公司帶來了很大的沃土,而集創北方也是在這樣的背景和環境下逐步成長起來。顯示產業的發展對中國晶圓制造的發展也有很好的啟發意義。雖然前幾年半導體產業發展較慢,但是現在受到國際環境的倒逼,全民對發展半導體有很大的共識。 據了解,顯示驅動芯片行業的商業模式與普通芯片行業不一樣,顯示驅動芯片設計公司要成功,必須掌握供應鏈。 回顧韓國和中國臺灣驅動芯片廠商的崛起過程可以發現,它們均與上下游形成了綁定關系。目前,驅動芯片廠商擁有兩種模式,一種模式是韓國的全產業鏈整合模式,一個集團整合了芯片設計、芯片制造、封裝制造、面板廠商和整機廠商;另一種模式是中國臺灣的上下游綁定模式,一方面驅動芯片設計廠商可以與晶圓代工廠綁定,形成IDM模式,保障工藝開發及產能。

張晉芳表示,“目前中國半導體設計公司和上游晶圓的綁定還處在一個完全沒有感覺的地步,集創北方一直往這個方向努力發展,例如,粵港澳大灣區顯示面板市場需求比較旺盛,像粵芯半導體能夠和顯示相結合,它離用戶很近,會提供一個非常穩定的市場,相信這個產業鏈也會快速地成為一個世界級的產業集群。” 經過多年的發展,集創北方在各類顯示領域的布局較為完善,其中在LED顯示驅動芯片領域處于全球第一,在LCD領域,像32、43吋面板驅動芯片市占率也非常高。據張晉芳透露,“集創北方單月芯片出貨在8、9月份已經突破6億顆,倒逼著公司需要大量的產能,導致壓力非常大。”而為了解決產能瓶頸,集創北方也正在積極布局,其在2020年入資北京集成電路制造子基金、投資合肥晶合等;同時也希望能夠跟廣東粵芯半導體、中芯國際以及封測企業等有產能方面的合作。 值得提及的是,集創北方的迅速發展,在得到了國內大部分終端品牌的認可的同時,也助力其營收快速增長。最后,張晉芳表示,“現在中國顯示產業鏈遇到了一個很好的機會,希望能夠大家一起共同能力,讓中國的顯示產業真正成為全球有競爭力的產業鏈。”

原文鏈接https://www.laoyaoba.com/n/797005